Rappel sur le droit à déduction de la TVA à l’importation

L’article 271 du CGI pose les conditions de fond et de forme pour la mise en œuvre du droit à déduction de la TVA à l’importation.

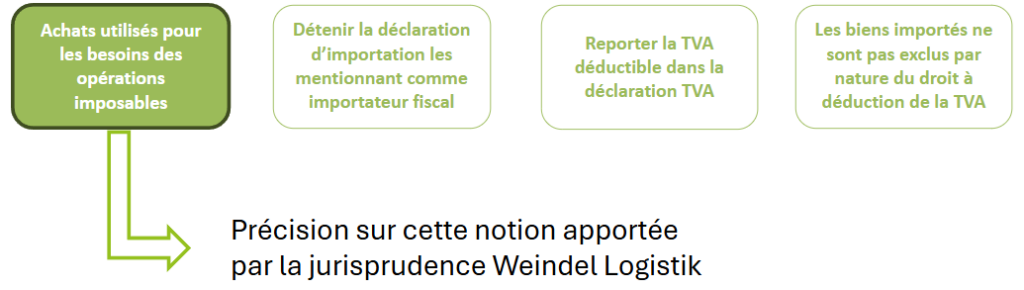

Article 271 II 1-b) du CGI : Dans la mesure où les biens et les services sont utilisés pour les besoins de leurs opérations imposables, et à la condition que ces opérations ouvrent droit à déduction, la taxe dont les redevables peuvent opérer la déduction est (…) celle qui est acquittée par les redevables eux-mêmes pour les importations (…)

CJUE 08/10/2020 Affaire C-621/19 dite Affaire Weindel : L’article 168 e) de la directive 2006/112/CE [transposé à l’article 271 II 1-b) du CGI] doit être interprété en ce sens qu’il s’oppose à l’octroi d’un droit à déduction de la taxe sur la valeur ajoutée (TVA) à un importateur lorsqu’il ne dispose pas des biens à l’instar d’un propriétaire et lorsque les coûts d’importation en amont sont inexistants ou ne sont pas incorporés dans le prix des opérations particulières en aval, ou dans le prix des biens et des services fournis par l’assujetti dans le cadre de ses activités économiques.

Cette dernière condition pose problème aux façonniers français qui importent des marchandises en France pour façonnage depuis des pays tiers et dont ils ne sont pas propriétaires.

Problématique rencontrée par les façonniers

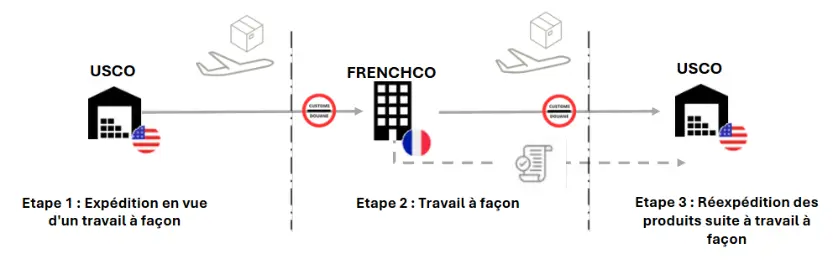

Exemple de la société USCO et FRENCHCO : La société USCO établie aux Etats-Unis expédie des produits pour travail à façon à la société FRENCHCO assujettie établie et identifiée à la TVA en France.

La société FRENCHCO réexpédie les produits après travail à façon aux Etats-Unis.

La société USCO demeure propriétaire des produits tout au long du cycle et les factures émises par FRENCHCO n’ont ainsi porté que sur les services de façonnage, et non sur les biens importés.

Problématique : FRENCHCO n’est pas en droit de déduire la TVA payée à l’importation ce qui peut représenter un coût financier important

Solutions TVA pour les importations par les façonniers français

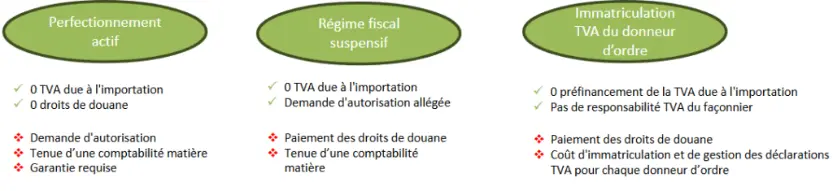

Perfectionnement actif, régime fiscal suspensif et immatriculation TVA

Jusqu’ici, en réponse à cette problématique, trois solutions peu satisfaisantes coexistaient : le perfectionnement actif, le régime fiscal suspensif et l’immatriculation à la TVA du donneur d’ordre.

Nouvelle solution TVA avec le mandat fiscal à l’importation depuis le 1er janvier 2025

Depuis le 1er janvier 2025, le nouvel article 289 A bis du CGI permet aux entreprises ni établies ni identifiées à la TVA en France de nommer un mandataire fiscal à l’importation, pour qu’il remplisse leurs obligations TVA en France.

Exemples : déclaration TVA, paiement TVA, déduction ou remboursement TVA, tenue de registre.

Ce régime s’applique aux opérations suivantes :

- Importations pour lesquelles la TVA est intégralement déductible

- Exportations et opérations assimilées (conformément à l’article 262 du CGI).

- Opérations réalisées sous régimes douaniers et fiscaux suspensifs, aboutissant à l’exportation de biens.

- Importations ayant fait l’objet d’une ou plusieurs livraisons sous ces mêmes régimes douaniers et fiscaux suspensifs.

Par conséquent, les façonniers qui importent des marchandises en vue d’un travail à façon puis réexportent les marchandises peuvent bénéficier de ce dispositif.

Pour cela le donneur d’ordre non européen doit mandater son façonnier français pour établir ses obligations fiscales TVA en son nom et pour son compte.

Le façonnier doit demander à son SIE un numéro d’identification spécifique (distinct de son numéro de TVA classique) pour déclarer les opérations des sociétés non européennes ainsi représentées, puis informer son SIE de chaque mandat qui lui sera ainsi conféré.

Le façonnier français pourra collecter et déduire la TVA à l’import simultanément sur la déclaration TVA établie pour le compte de la société non européenne.

Quelle solution utiliser ?

Le mandat fiscal à l’import représente une véritable opportunité pour les façonniers français qui importent des marchandises des pays tiers pour façonnage.

Cette solution permet de déduire la TVA à l’importation et élimine tout risque financier.

Toutefois, le perfectionnement actif et le régime fiscal suspensif restent des solutions à envisager tout particulièrement lorsque des droits de douane à l’importation sont en jeu.

Mise en place par les façonniers du mandat fiscal à l’import

Les façonniers qui souhaitent mettre en place le mandat fiscal à l’import doivent respecter le process suivant :

Etape 1 : Identifier les donneurs d’ordre concernés

Etape 2 : Vérifier l’éligibilité à la mise en place du mandat fiscal à l’import (Conditions relatives au mandat, mandataires et opérations visées)

Etape 3 : Mise en place d’un mandat avec les donneurs d’ordre

Etape 4 : Demande d’identification à la TVA auprès du SIE

Etape 5 : Dépôt des déclarations de TVA pour déclarer les imports/exports réalisés en France par le donneur d’ordre non européen

Découvrez notre service Helpline TVA

Notre helpline TVA : votre allié pour obtenir rapidement des réponses à vos questions TVA.

Accédez rapidement à des services de conseil en TVA et à une assistance opérationnelle en TVA pour gérer vos enjeux quotidiens en toute confiance.

Bénéficiez de services sur mesure adaptés à votre secteur (pharmaceutique, e-commerce, art, transport & logistique, services financiers), anticipez les risques et garantissez la pleine conformité TVA de vos opérations.

Accéder au service Helpline TVA